Beleid

Het belangrijkste onderdeel in de programma’s van de gemeentelijke planexploitaties is woningbouw.

Doelstelling is om tijdig de juiste woningen op de juiste plaats en in de gewenste categorie ter beschikking te hebben om aan de vraag te voldoen. Om hierin te voorzien zetten we in lijn met de Nijmeegse Woonagenda 2024-2029 ‘Beter benutten en betaalbaar bouwen’ in op 10.000 tot 12.000 woningen van 2024 tot en met 2030. Hiervan zijn circa 2.500 woonruimtes voor studenten. Voor nieuwe woningbouwinitiatieven gelden de volgende

uitgangspunten voor de verdeling van prijssegmenten: minimaal 30% sociale huur, minimaal 10% goedkope koop, maximaal 27% middeldure huur en betaalbare koop en maximaal 33% vrije sector huur en/of koop.

Hiermee wordt conform woondeal minimaal twee derde (67%) gerealiseerd in het betaalbare segment en minimaal 30% in de sociale huur gerealiseerd.

Afwijking van deze uitganspunten kan vanuit volkshuisvestelijk perspectief alleen als een initiatief zorgt voor:

1. een betere mix en menging in de wijk of buurt mits het stedelijke woningbouwprogramma voorziet in minimaal twee derde betaalbare woningen; of

2. vergroting van betaalbaarheidscategorieën of de huisvestingsmogelijkheden van aandachtsgroepen waarvoor nog onvoldoende plannen zijn; of

3. verbetering van (verouderde) bestaande bebouwing en invulling van andere maatschappelijke opgaves; of

4. invulling van de woningbouwopgave ná 2030, passend binnen de kaders van de omgevingsvisie.

Bij de actualisatie van de omgevingsvisie gaan we uit van toevoeging van 5.000 tot 10.000 woningen van 2031 tot 2040.

In deze paragraaf een korte toelichting op de trends en de ontwikkelingen van de woningbouw in Nijmegen in zijn algemeenheid. Specifieke informatie per project is terug te vinden verderop in de VGP bij het onderdeel ‘grondexploitatie’.

Trends en ontwikkelingen in 2024

Afgelopen jaar zijn de woningprijzen na een daling in 2023 weer gestegen. In het vierde kwartaal van 2024 was de gemiddelde verkoopprijs 475.000. De prijs per m2 lag 17% hoger dan in het laatste kwartaal van 2023. Ook het aantal woningverkopen lag in elk kwartaal hoger dan in het jaar ervoor. In het vierde kwartaal waren er 603 verkopen, 23% meer dan het laatste kwartaal van 2023. (bron: Dynamis/St Makelaars). ING Research verwacht in Nederland 10% meer woningverkopen in 2025 en een huizenprijsstijging van 5,5%.

De verwachting en voor 2025 zijn dat de prijzen verder zullen stijgen. De krapte op de woningmarkt blijft (bron: oa. Websites ING, ABN/Amro). Meer gedetailleerdere cijfers over Nijmegen zijn op het moment van opstellen van deze nota niet beschikbaar.

Oplevering aantal nieuwbouwwoningen

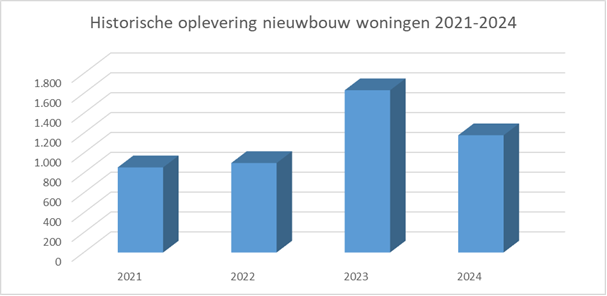

In 2024 zijn in totaal 1.179 nieuwbouwwoningen opgeleverd. Dat is minder dan vorig jaar, maar duidelijk méér dan de jaren daarvoor. Inclusief de toevoegingen in de bestaande bouw gaat het om 1.499 woningen (Bron: BAG, Basisregistratie Adressen en Gebouwen ). Dat zijn ruim 200 woningen meer dan in de planning van de Woondeal 2.0 afgesproken. In onderstaande grafiek zijn ook de getallen van opgeleverde nieuwbouw vanaf 2021 weergegeven.

Woonbehoefte en plancapaciteit

In 2023 is woonbehoefteonderzoek afgerond en is de Woondeal 2.0 regio Arnhem Nijmegen vastgesteld. In 2024 is, mede op basis hiervan, de Nijmeegse Woonagenda 2024-2029 vastgesteld met het doel om 10.000 tot 12.000 woningen toe te voegen van 2024 tot en met 2030.

Het woonbehoefteonderzoek toont aan dat Nijmegen nog steeds een hoog woningtekort heeft (5,8% in de regio Nijmegen, vergelijkbaar met regio's Amsterdam, Utrecht en Den Haag) en dat de woonbehoefte tot en met 2030 is gestegen. Meer dan twee derde deel van de behoefte bestaat uit betaalbare woningen (sociale en middeldure huur, goedkope en betaalbare koopwoningen). Ook uit recentere prognoses blijkt een aanhoudend hoog tekort in de regio Nijmegen (6,5% in 2024, bron: ABF, Primos). De prognoses op lange termijn fluctueren. Tussen 2030 en 2040 blijft Nijmegen groeien, maar in een afvlakkend tempo. Prognoses variëren tussen de 5.000 en 10.000 woningen.

We blijven ons inzetten om de plancapaciteit op minimaal 130% van de woonbehoefte te houden (niet alle plannen vinden doorgang, daarom wordt de plancapaciteit hoger gehouden dan de woonbehoefte). Op dit moment is er een plancapaciteit van ruim 19.000 woningen voor de periode 2025-2040. Tot en met 2030 is er voldoende plancapaciteit. Voor ruim 7.000 woningen zijn er zogenaamde ‘harde plannen’. In de totale plancapaciteit is circa 68% betaalbaar. Voor sociale en middeldure huur hebben we voldoende plancapaciteit. Om te voorzien in de behoefte dienen we meer te plannen voor studentenhuisvesting en goedkope koopwoningen en is er na 2030 ruimte voor nieuwe plannen.

De komende jaren worden veel woningen in de Waalsprong gebouwd (conform de vastgestelde planexploitatie) en zal de realisatie van woningen in de grootschalige NOVEX woningbouwlocaties Stationsgebied (Stationsdistrict, Waalfront en Binnenstad) en Kanaalzone Zuid steeds verder op gang komen. Ook in andere delen van de stad worden diverse woningbouwprojecten gerealiseerd. Meer specifieke informatie is te vinden in de betreffende MPG-bladen.

Ter versnelling van de woningbouw op deze grootschalige woningbouwlocaties heeft het Rijk eerder besloten over bijdragen vanuit het Mobiliteitsfonds, Gebiedsbudget, woningbouwimpulsgelden en middelen voor flexwoningen.

Uitgiftes

2024

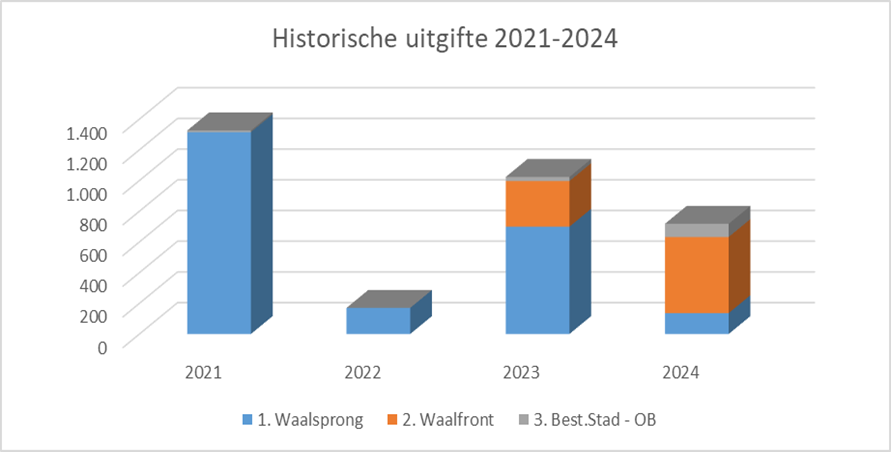

De verwachting voor 2024 was dat de uitgifte op 787 zou uitkomen. Uiteindelijk is de uitgifte iets lager uitgekomen, op 718. Eerder was rekening gehouden met uitgifte van kavels in Winkelsteeg. De eerste uitgiftes daar zullen pas in 2025 plaatsvinden. De uitgifte is ook lager dan in 2023. Maar in 2025 zal naar verwachting de kaveluitgifte weer fors toenemen.

In onderstaande tabellen is de historische uitgifte en de toekomstige te verwachte uitgifte zichtbaar gemaakt.

Naast de uitgiftes zijn afgelopen jaar ook verschillende anterieure overeenkomsten vastgesteld (zie daarvoor de aparteMPG-bladen per project). De gemeente heeft daarbij een faciliterende rol en geeft geen grond uit, maar maakt met bestemmingsplannen wel nieuwbouw mogelijk. Deze zijn t.z.t terug te zien in de opgeleverde woningen.

Bij het onderdeel ‘grondexploitaties’ wordt per project de stand van zaken en de ontwikkeling van het afgelopen jaar concreet toegelicht.

Figuur: Historische uitgifte 2021-2024

2025 en verder

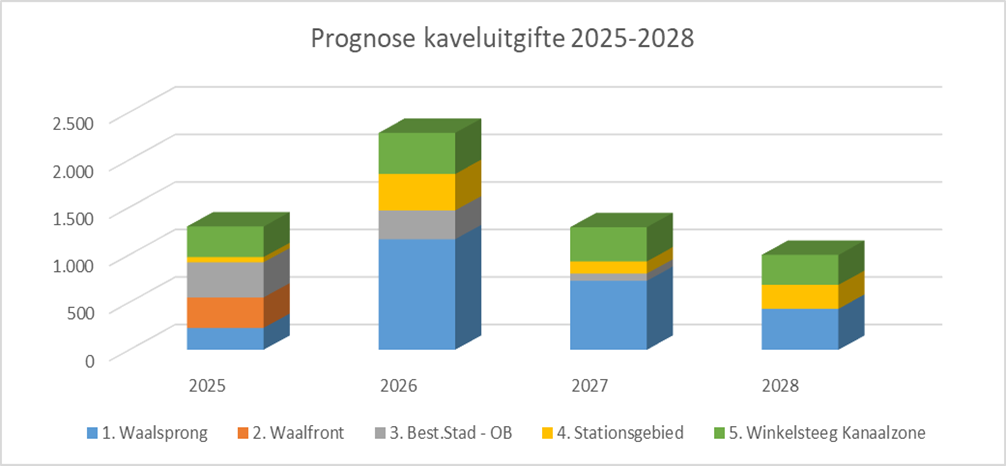

De verwachting is dat het komend jaar vooral de Waalsprong een grote rol speelt bij de gronduitgifte. Vanaf 2025 gaan echter ook de uitgiftes in de Winkelsteeg en het Stationsdistrict een rol spelen. Afgelopen jaar zijn een aantal bestemmingsplannen voor onder andere de Winkelsteeg vastgesteld en onherroepelijk geworden. De geprognosticeerde uitgifte voor de komende jaren ziet er als volgt uit.

Figuur: geprognosticeerde uitgifte 2025-2028

Risico's bij deze prognoses

Ten aanzien van deze prognoses gelden wel een aantal nadrukkelijke risico’s die er toe kunnen leiden dat de daadwerkelijke uitgifte uiteindelijk lager uitvalt. Voor wat betreft de bestaande stad geldt dat het veelal over inbreidingslocaties gaat. De ontwikkeling van die locaties kost meer tijd en er is meer afstemming met de omgeving nodig. Participatie kost tijd en brengt niet de zekerheid met zich mee dat een gang naar de Raad van State niet nodig is. We merken ook dat het inmiddels bijna 1,5 à 2 jaar duurt voordat een eventuele hoorzitting bij de Raad van State plaatsvindt. Dat leidt tot forse vertragingen bij de uitgifte van kavels. Dit geldt overigens niet alleen voor de bestaande stad maar ook ontwikkelingen in andere gebieden (bijvoorbeeld de Waalsprong) waar al veel mensen wonen en haast eerder sprake is van inbreiding dan uitbreiding.

Verder kunnen procedures bij de Raad van State tot vertraging leiden.

Maar meer nog zijn de de regelgeving rondom stikstof en netcongestie een groot risico. Voor beide geldt dat er geen duidelijkheid is hoe de ontwikkelingen op die terreinen zijn. Dit kan tot vertraging in de uitvoering leiden maar ook tot voorzichtigheid bij partijen bij het aangaan van een overeenkomst. Voor beide dossiers geldt dat de gemeente verkent hoe we hier zo goed mogelijk mee kunnen omgaan. In dat kader zijn er goede contacten met Liander en is intern een ambtelijk stikstofteam opgericht.

En net als vorige jaren geldt in zijn algemeenheid dat zowel bij ontwikkelende partijen maar ook bij de gemeente de beschikbare (ambtelijke) capaciteit een zorgpunt is.

Conclusies ten aanzien van de uitgifte:

- Bij de uitgiftes voor de komende jaren geldt dat de Waalsprong daarvoor nog steeds een belangrijk leverancier is. De Winkelsteeg en het Stationsdistrict gaan daarnaast een steeds groter rol spelen. Er zijn een aantal bestemmingsplannen onherroepelijk geworden die woningbouw mogelijk maken.

- Daarnaast dragen faciliterende ontwikkelingen bij aan nieuw opgeleverde woninge n. Dit is echter pas een paar jaar na het vaststellen van een overeenkomst zichtbaar.

- Realiteit is dat de dat de marktontwikkelingen onzeker blijven, regelgeving nog in beweging is (bijvoorbeeld stikstof), forse vertraging ontstaat als plannen naar de Raad van State gaan, beschikbaarheid van (ambtelijke) capaciteit en het leveren van stroom (netcongestie) een probleem is waardoor er risico’s op vertraging blijven de komende jaren